はじめに

これは社会的な効果というより、病院、医療法人などの経営に関与する方々にぜひ読んでいただきたい考察。

ここまでの下記2本ではプライマリ・ケアが生み出す収益効果(直接収入以外)についてまとめた。

今回はいわゆるコスパ、正確には、

ROI (return on investment)(投資利益率 / 投資収益率):投入した費用に対してどのぐらいリターンがあるか

について考える。

が、ROIそのものに関する論文は残念ながら存在しない(おそらく医師の給与や売り上げに関して学術レベルの正確なデータが得難いのだろうと思われる)ため、保険会社や医療法人(的なもの)の報告書からの考察である。

もちろん、ここでのROIはあくまで「経営指標」のひとつに過ぎず、診療科の価値や専門職としての意義を評価するものではない。

Merritt Hawkins(現AMN Healthcare)の報告書

(学術論文ではなく業界調査)プライマリ・ケアを含む各診療科が、医師1人あたり病院にもたらす収益(hospital revenue)を給与と比較したROIを診療科横断で示すのは、主に業界サーベイであり、査読付き論文ではない。

Merritt Hawkins(現AMN Healthcare)の2019 Physician Inpatient/Outpatient Revenue Survey は、全米の病院CFOに対する質問票調査で、18〜19の診療科ごとに

- 医師1人あたりの年間病院収益(入院+外来由来)

- 採用時の平均給与

を集計している。

結果

ROI倍率の高い順 (ROI倍率は「Average Revenue ÷ Average Salary」を小数第2位で四捨五入し、小数第1位まで表示。)

| 専門分野 | Average Revenue | Average Salary | ROI倍率 |

|---|---|---|---|

| 内科 | $2,675,387 | $261,000 | 10.3 |

| 家庭医療 | $2,111,931 | $241,000 | 8.8 |

| 心臓血管外科 | $3,697,916 | $425,000 | 8.7 |

| 一般外科 | $2,707,317 | $350,000 | 7.7 |

| 小児科 | $1,612,500 | $230,000 | 7.0 |

| 精神科 | $1,820,512 | $261,000 | 7.0 |

| 神経内科 | $2,052,884 | $301,000 | 6.8 |

| 血液・腫瘍内科 | $2,855,000 | $425,000 | 6.7 |

| 腎臓内科 | $1,789,062 | $272,000 | 6.6 |

| 産婦人科 | $2,024,193 | $324,000 | 6.2 |

| 整形外科 | $3,286,764 | $533,000 | 6.2 |

| 消化器内科 | $2,965,277 | $487,000 | 6.1 |

| 循環器内科(侵襲的) | $3,484,375 | $590,000 | 5.9 |

| 呼吸器内科 | $2,361,111 | $418,000 | 5.6 |

| 泌尿器科 | $2,161,458 | $386,000 | 5.6 |

| 循環器内科(非侵襲的) | $2,310,000 | $427,000 | 5.4 |

| 脳神経外科 | $3,437,500 | $687,000 | 5.0 |

| 眼科 | $1,440,217 | $300,000 | 4.8 |

| 耳鼻咽喉科 | $1,937,500 | $405,000 | 4.8 |

給与額の格差に驚くばかりだが、雇用者側からすると支払う給料に対して返ってくる売り上げの倍率(稼ぐ力)が家庭医と心臓血管外科医がほぼ同じ (眼科、耳鼻科、脳神経外科、泌尿器科などより高い)というのは少なくとも本調査の範囲では興味深い示唆と言えそうだ。

もちろん絶対額が異なるので、等価になるように計算すると

家庭医 7人分 = 心臓血管外科医 4人分

となり、つまり、

約170万ドルの給料を支払って、家庭医7人を雇い、約1480万ドルの売り上げを得る

のと

約170万ドルの給料を支払って、心臓血管外科医 4人を雇い、約1480万ドルの売り上げを得る

のが「投資利益率の観点から」は等価である、ということだ。

primary care(family practice, internal medicine)は、絶対額では外科系に劣るものの、給与1ドルあたりの病院収益「率」という意味では少なくとも今回取り上げた報告書群では一貫して高いROIを示している。

ただし、

- 調査対象病院は93施設と限定的で、

- 方法論は公表されているものの査読を経ておらず、

- 紹介先の専門医・他院で生じる downstream revenue は含まれていない。

という条件があり、そのため、Schneeweiss や Saultz 、Fahey らが示した「multiplier effect」を加味すると、プライマリ・ケアの真のROIはさらに高い可能性がある。(前回のエントリー参照)

Kaufman Hall の報告書

- Kaufman Hall Physician Flash Report:診療科別に net patient revenue/physician FTE や subsidy/physician を四半期ベースで報告するが、ROIを明示的に計算してはいない。

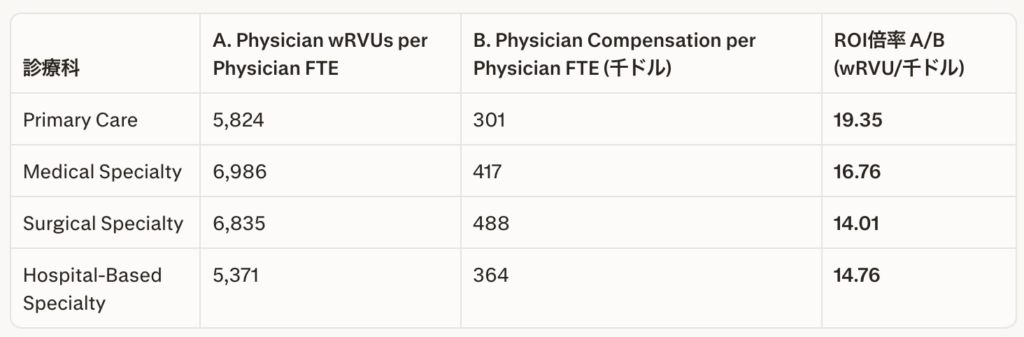

- こちらで計算。(2024年 Q3のみ)

- ROI倍率は「医師の生産性(wRVU)が給与に対してどれだけ効率的か」を示す指標として、以下の式で計算:

- ROI倍率 = A / B(単位:wRVU/千ドル)

- ただし、

- A = Median Physician wRVUs per Physician FTE(医師1人あたり生産性)(これの単位はなく、収入額ではないことに注意)

- B = Median Physician Paid Compensation per Physician FTE, 千ドル(医師1人あたり給与、単位:千ドル)

- Primary Care(プライマリケア)が最も高いROI倍率(19.35)を示しており、給与1ドルあたりの生産性効率が最も高い

- 生産性(wRVU)自体はMedical SpecialtyとSurgical Specialtyが高いが、これらは給与も大きいため、ROI倍率では劣る

いずれも学術論文ではなく実務向けのベンチマークである点に注意。

日米比較と「餃子 vs フレンチ」の話

日本では診療科別損益を議論するとき、「診療報酬点数 × 件数」で売上を算出し、そこから人件費などを引いた単純な損益表だけで語られることが少なくない。

しかし、本来は、

- 高額医療機器(CT、MRI、カテラボ、ハイブリッドORなど)の購入費・リース料・保守費用

- 手術室・ICU・ハイブリッドORなどの設備コスト

- 麻酔科・ME・専従看護師・コーディネーターなどの医療チームの人件費

を、使用割合や時間で按分して各診療科・各プロジェクトに「コスト」としてきちんと乗せないと、真の採算性は見えてこない。

ヘルスケアファイナンスや管理会計の領域では、

- 高額な固定費を抱えるサービスライン(心臓血管外科、循環器内科、整形外科など)は、

- 損益分岐点が高く、

- ボリュームが落ちると一気に赤字に転落しやすい

- 一方、プライマリケアや精神科、リハビリなどは、

- 固定費は比較的少なく、

- 変動費中心で損益分岐点も低い

比喩で言えば、

- 心臓血管外科や整形外科は「フレンチの高級レストラン」

- 厨房設備、内装、ワインセラー、ソムリエなどに巨額の固定費を投じ、客単価は高いが、席が埋まらないと途端に苦しくなる。

- プライマリケアは「街中華の餃子屋」

- 厨房設備はシンプルで、客単価は低いが回転率と常連で安定した黒字を出す。

参考:餃子屋と高級フレンチでは、どちらが儲かるか? 読むだけで「会計センス」が身につく本!

どちらが「儲かるか」は単純な売上額ではなく、

- 初期投資・固定費

- 変動費

- 客数・回転率(=患者数・受診頻度)

- 損益分岐点と利益率

といったパラメータの組み合わせで決まる。医療も同じで、「高額機器を使って高い診療報酬を取る科」が必ずしも一番ROIが高いとは限らないし、「単価の低いプライマリケアが必ずしも赤字部門とも限らない」。

「ROIから見たプライマリケア」の落としどころ

これらの報告書だけから言えるのは、だいたい次のようなことだ。

- プライマリケアは「病院にとって儲からない」と言い切るのは難しい

- 診療科によっては外科系(眼科、耳鼻科など)のROIは意外と低い

- 問題は「どちらが上か」ではなく、「どうコストを割り当てるか」

- 高コスト診療科は「たくさんお金とリソースをかけて、たくさん稼ぐ」ビジネスモデル。

- プライマリケアは「比較的少ないコストで、効率よく稼ぐ」ビジネスモデル。

- 損益分岐点や利益率の構造が違うものを、「売上だけ」で比較してもあまり意味はない。

- 日本では、その前提となるコスト按分がまだ十分に可視化されていない

患者数で考えるとどうなるか(補足)

ROI等価「家庭医7人分」と「心臓血管外科医4人分」を横軸に、1週間あたりの患者数のレンジを縦軸にして表にまとめた。家庭医の数値はAAFPの「平均84診療/週(外来61、病院8、ナーシングホーム1、在宅1)」を基礎にレンジ設定し、心臓血管外科医は典型値(手術2〜4件、外来20〜40人、入院10〜20人)から計算。[1][2][3][4][5](根拠はは学会統計や学術論文がメイン)

| 診療形態 | 家庭医7人分(1週間) | 心臓血管外科医4人分(1週間) |

|---|---|---|

| 外来 | 350〜630人 | 80〜160人 |

| 入院 | 35〜105人 | 40〜80人(病棟・ICU管理) |

| 手術 | 0件 | 8〜16件 |

| 在宅・施設訪問 | 0〜35人 | 0人(通常はほぼ実施せずと仮定) |

| 合計患者数(概算) | 385〜770人程度 | 120〜240人程度+入院継続管理40〜80人 |

※「合計患者数」は重複を厳密に分けられないため、あくまで参考程度に。(家庭医側は外来+入院+訪問の単純和、外科側は外来+手術+新規入院等を目安)[2][3][4][5][1]

命の重さに優劣はないし、心臓血管外科は安全域が狭く、多くの医療資源を必要とする患者のケアをしているので、単純な数の比較に意味はないかもしれない。が、数は数。どちらがより多くの患者のニーズを満たしたか? (飲食で言うと餃子とフレンチのどちらがより多くの人々の胃袋を満たし方?)という観点「だけ」でに限れば、家庭医が担うボリュームの大きさが際立って見えてくる。

情報源

[1] Table 6: Average Number of Family Physician Patient Encounters … https://www.aafp.org/about/dive-into-family-medicine/family-medicine-facts/table6.html

[2] The State of Family Medicine: 2017 | AAFP https://www.aafp.org/pubs/fpm/issues/2017/0100/p26.html

[3] A brief overview of thoracic surgery in the United States – PMC – NIH

[4] Providing cardiothoracic services in 2035: Signs of trouble … https://www.sciencedirect.com/science/article/pii/S0022522317323875

[5] How does the average day of a cardiothoracic surgeon go ? https://www.careervillage.org/questions/697201/how-does-the-average-day-of-a-cardiothoracic-surgeon-go

注意点

ほぼ米国のデータ、古い論文も多いということもあり、簡単に日本に当てはめられるわけではないが、

- 日本では勤務医の場合、卒後年数が給与を決める最も大きな要因と思われ、診療科ごとの給与差はそれほどでもないかもしれない

- その場合、給料に対する売り上げ(ROI)は圧倒的に外科系の方が高いかもしれない。

しかし、

- downstream revenueまで含めるとプライマリ・ケアの売上は直接の売り上げの数倍になり得ること

- その診療科の売上を生み出すために必要な投資(手術室、他職種の給与、ダヴィンチ、病理医、放射線科医の給料などなど)のコストをその使用頻度によって、診療科ごとに按分すること

の2点を考慮すると、やはり、低コストによる効果が強くプライマリ・ケアのROIに軍配が上がるのではないか、という気がしないでもない。(しかし日本での検証が強く求められる)

今多くの病院が、さまざまな理由で利益が出ない、赤字が多い、と状況で、収入額(利益額ではなく)だけを見て、高売り上げ診療科を重点的に拡充してきた病院(特に高額医療機器、医療設備が古くなっているところ)は、改めて、ROIの観点から、病院の方針を見直した方が良いのではないか。

また、稼ぎが足りない、と圧力をかけられている病院の総合診療部門の部長はしっかりと

ROIで評価されているか(投入コストの多寡が考慮されているか)

Downstream revenueが考慮されているか

について経営陣に確認することをお勧めする。

ここまで

コメント